叭楼,新房带看,二手房代办过户,望京二手房精选房源,您置业的小管家。

现在楼市最大的问题。

还是出在了收入方面。

尽管很多房产专家,他们都说,决定房价的是货币,而不是打工人的工资。

彭叔对他们这个理论,只认可一半,也就是,房价不是单一的靠货币,就能涨起来的,是需要很多个条件搭配在一起才可以。

最简单的例子。

就是隔壁的日本。

日本房价在90年膝盖斩的时候,日本当时就已经使用了无限制的货币增发,以及包括后面30年来,货币一直都非常宽松。

贷款利率最夸张的时候,都达到了0,而去银行存钱,银行甚至都不给你利息,而是和你收取保管费。

就这么拼,日本的房价依旧还是没有涨起来。

现在所谓的日本房价回到了高点,其实只是日本的新房房价,而不是日本的二手房房价,日本的二手房房价还是没有回到高点。

那么日本已经使用了无限制的货币,但是日本房价怎么还没有起来。

这就说明。

房价不是由单一货币宽松,就能解决的。

背后还需要很多的原因。

打工人的工资能否上涨,彭叔觉得要比货币还要重要。

因为你货币增加的再多,到不了打工人手上,也是没用的。

彭叔对楼市一直都有一个底层的逻辑,那就是楼市如果没有大量的刚需入场,光靠炒房客,是无法把楼市拉动起来的。

你可以说刚需没啥钱,认知不够等等的,但是刚需如果不入场,房价就不可能涨起来。

不管是过去任何一次房价上涨,都是有大的刚需冲进去,才把房价推高的。

没有刚需的楼市,房价根本火不起来。

那么现在的刚需在干嘛?

他们在没有拿到水之后,刚需现在就在做一件事。

赶紧卖房子,降低自己的负债。

彭叔从2019年到现在,4年了,都么见过大家降杠杆的共识这么强。

从年薪百万的大厂码农,到年收入10万左右的小科员,都在想着降低自己的负债。

有的是觉得自己收入有可能要下降,害怕后面还不起,所以就想办法降低负债。

有的是单纯的觉得不想那么累了,毕竟背着房贷的压力还是挺大的。

各有各的理由。

刚需降低负债没问题,但是这么多人降低自己的负债,那么楼市就很难了。

因为房价想要起来。

就需要靠这些人去承担更高的负债,如果这些人不愿意去承担更高的负债,那么房价还怎么上涨。

彭叔就说几个简单的逻辑。

一、

房价怎么样快速上涨,就是本来一套100万的房子,现在首付30万,贷款70万,分期30年,房贷利率4%,每月房贷是3500左右。这个刚需出手,把这个房子给买下来了。后来呢,房价涨到了200万,你看着,房子上涨了100万,但是,这个接盘侠,他实际购买这个200万的房子,他是不需要多拿出来100万的,他只需要多拿出来30万就够了,因为这个是可以贷款的。

所以大家看到房价一下子跳涨100万,200万,但买的人还不少,不是这个人,突然拿出来了100万、200万,而是他贷款,只拿出来30万、60万,这么一下子,是不是买房的难度,就低了很多?

有人说,那不是房贷也多了嘛,从3500变成了7000.

在房价上涨的时候,大家都觉得,房价还会继续上涨,对于房贷这个事情,大家并不是很担心,一个是觉得,以后工资会上涨,也就是工资是变动的,房贷是死的,只要工资上涨,房贷就没啥了,他们还会拿10年前的房贷工资比,来和现在的房贷工资比做对比,用这个来证明工资会上涨,房贷压力会越来越少,然后虽然有的人,是不太相信这个,但是他们还有另外一个兜底的想法, 就是房价还会继续上涨,到时候就算还不起房贷,他们也可以把房子卖出去来还房贷,照样可以赚一笔。

这两个因素,是当时大量购房者的真实想法。

他们潜意识里面,就故意的,不去想,万一房价下跌,工资也下跌,到时候该怎么办。他们自己会逃避这个判断,就是哪怕他们心里也有这种不安,但是潜意识,会让他们把这种想法给排除掉。

就类似于,你如果爱上了一个渣男渣女,你潜意识里面,你就会给这个渣人各种美化,忽略对方的问题,而只想对方的优点,这就是潜意识。

那现在呢。

是大家的这种潜意识,变成了现实里面正在发生的事情。大家都看到了,房价下跌,工资下跌。。。

那么大家都知道对方渣了,这个时候你让大家还去接受,那就很难了。

大家不愿意像以前那样,去高负债买房了,那么房价上涨,就失去了一个核心的需求。

而且。

因为过去有不少人是买了超过自己收入负担以内的房子,也就是杠杆拉的太高了,导致房价也超过了大家收入水平,所以现在,房价要跌回大家的收入承受的范围。

因为房价要跌回大家承受的范围,大家就更不想加杠杆了,已经加了杠杆的,也不想继续还了,就只想要赶紧把房贷结清。

现在就是这么一个螺旋向下。

二、

很多人都不知道。

从2018年之后,全国能在楼市里面挣钱的,已经不足一半了,2020年之后能在楼市里面买房挣钱的,已经是不足10%了,现在能在楼市里面买房挣钱的,更是连1%都不到了。

一些人对2020年之后的这个没有争议,但是对于2018年的这个还是有些争议的,他们觉得2018年那会买房的都挣钱了,不可能亏。

彭叔给大家看个数据。

这个是2019年机构发的房价回撤表。

大家能看到,以发这个表,2019年的时候的房价,这个上面的城市房价,已经跌了那么多了。

像是天津、青岛、济南、郑州等城市,大家听过它们在2021年反弹的消息吗?

如果说没有听过,那么就意味着,济南、青岛房价从2018年之后,就一直跌到现在,像是郑州、天津是从2017年就开始下跌了。

这也是彭叔认为,从2017年之后,买房就已经不是稳赚不亏的事情了。

等到了2020年之后,买房就是一九开了。

等到现在,那风险就更大了。

以前这些亏的人,大家不会太在意,人天生就会只看到那些成功赚钱的人,不会看到那些亏的人,但是当大家都亏的时候,那么亏的最惨的,也就是会被大家看到了。

这种亏的特别惨的典型,会让大家负债买房的欲望降的更低。

三、

彭叔觉得还有原因,是水流不出来的重要因素。

就是大家想想。

国内现在的企业老板,也就是创一代,大部分都是50后、60后、70后,这3个时间段的人。

而这3个时间段的创业老板。

50后最年轻的都64岁了,60后最年轻的都54岁了,70后最年轻的都44岁了。

大家客观想想。

就以现在的情况,行情,如果你是老板,吃到了之前的红利,现在手上有些钱,你都已经是44岁以上了,你还愿意冒险吗?

而那些愿意冒险的人。

他们的主力是80后、90后,以及马上要出社会的00后。

但问题是。

现在做什么,都是需要资本的,需要底子的。

这些人的底子在哪?

现在50后里面最年轻的64岁,80后里面最年轻的34岁,就算他们是父子,父亲是创一代,孩子是富二代,但问题是,现在钱在64年的创一代手上,钱不在34岁的富二代手上。

彭叔自己家就是开厂的,根据彭叔的观察,这些创一代,除非是自己已经没能力管钱了,否则轻易是不会把厂子或者钱,给二代的,最多就是给二代一点小钱,让二代去练手,而不会真的让二代去接盘。

或者大家就可以看思聪,就是典型的例子,思聪也不小了,但你看他爸,让他接盘了吗?也就是给了他4亿,让他去练手,练完手以后,还是得在公司里面攒经验,没办法拿到大钱。

所以现在水要放出来,就需要这些创一代去接水,而这些创一代年龄又大了,他们又不愿意去负债,年轻人想要去接,但是银行不给。。。

这就挺尴尬了。

四、

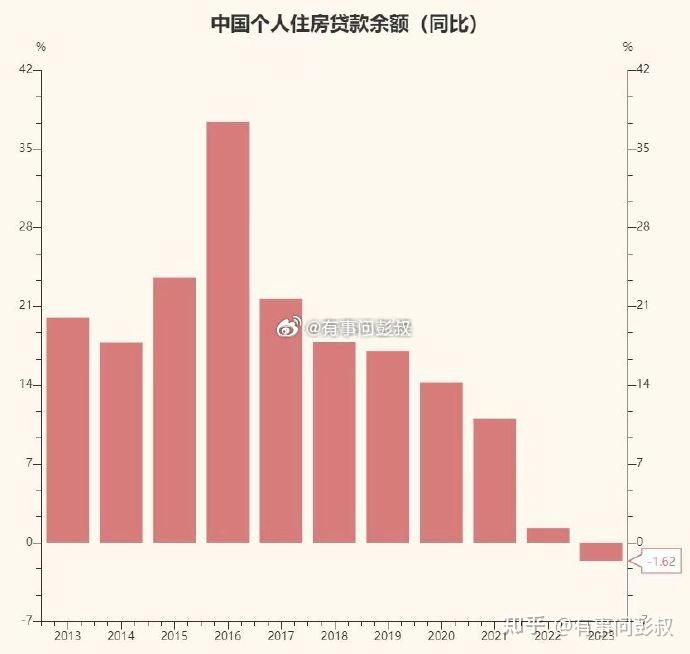

彭叔给大家看一个,过去的GDP走势的图。

2009年到2019年的GDP走势图。

大家可以看到。

其实从08年之后,GDP的速度就一直下降了,后来虽然中间有反弹,但是整体越来越低的趋势,是没有改变的。

换句话来说。

不管大家认,还是不认。

一个大时代结束了。

当GDP增速越来越慢的时候,就意味着新增的财富机会越来越少,而大家面临的,就是各种卷。

要么,就是选择出国,一带一路,去外面闯一闯,要么,就是在国内继续卷,只要你比别人更精,更专,那么你就能成为卷王,也就是小而美,小而精。

我们经常说日本的那种几十年的小工厂,就几个人,然后小而精,还有那种小店子,开了几十年,员工也不多,就那么点,当时第一次听的时候,觉得还挺好的,但是转念一想,这不就是典型的存量市场,因为没有那么大的市场了,大家就只能做小店子,你也大不起来了,然后你想要把这个生意一直做着,你就只能把这个小店子做的越来越精,这对于员工来说,也很纠结,没有了提升的空间,一辈子在这个小店子,对于老板来说,也很纠结,辛辛苦苦付出那么多,却无法做大。。。

虽然现在很多房产专家,都在那打鸡血的说,房价跌到底了,后面房价不会跌了。

但是彭叔对此还是保持谨慎的态度。

因为楼市从政策底,市场底,房价底,信心底,这4个底里面,彭叔只看到了政策底,而政策底,是从2021年10月就开始了,到现在都2年了。

市场底应该也快了,但是房价底,以及信心底,都还不好说呢。

所以还是谨慎一些。

彭叔可以明确一点。

未来挣钱很难,但是亏钱,真的挺容易的。

声明:本站内容来源于网络或叭楼会员发布,叭楼只作为信息发布平台,版权归原作者所有,本站不承担任何图片、内容、观点等内容版权问题,如对内容有歧义,可第一时间联系本站管理员发送邮件8309272@qq.com或者扫码微信沟通,经核实后我们会第一时间删除。

暂无评论内容