来源:新京报

记者:袁秀丽

编辑:杨娟娟

过去一年,房地产经历了远超预期的行业调整。随着年报季的结束,上市房企的“家底”也显露出来。在营收盈利方面,双降、亏损成为高频词。不同类型房企销售均在不同程度承压,企业分化现象逐渐加剧,洗牌在所难免。

在此背景之下,房企的经营模式、竞争格局也在发生变化,各大房企不再盲目追求“三高”(高杠杆、高周转、扩规模),而是严守安全底线f l l A # 1 –,追求有利润的增长。为此,房企向产品力要效益,并且不再“多点开花”式地布局,而是积极向一二线城市“换仓”。更有房企从单纯“重开发、重销售”向“重运营、重体验”转9 V P变,在开发之外布局物业管理、商业、代建等赛道,寻求第二增长曲线。

业绩普遍下滑,部分房企由盈转亏

2022年,房地产行业经历了远超预期的调整,D 6 U W O给房地产企业的经营带来前所未有的压力和挑战。

“2022年是1 G Y a x ; _ }公司上市以来经营承压最重、最为困难的一年。/ 7 a”在华侨城举行的2022年度业绩说明会上,华侨城董事、总裁王晓雯表示。

在整体行业下行的背景之下,碧桂园也在利润表上做出了牺牲,但是守住了经营安全的底线,交付近70万4 , u 9 +套房屋。用碧桂园总裁莫斌的话来说:“2022年我们付出了极大g D F c R代价,打赢了关乎企业生存的‘铁原保卫战’。”

与此同时,万科董事会主席郁亮在介绍公司业绩I ` ! u x = !时透露,2022年,房地产行业形势的严峻性远远超出了万科的预计。

综合{ K w P B Z (来看,2022年,2 _ t 7 S w ~ ] S房地产市场下行压力更加明显,虽然企业加大线上营销力度,挖? = G 2 9 j掘城市潜力\ ; e W I ] & J –,但也难抵销售规模出现下滑态势。

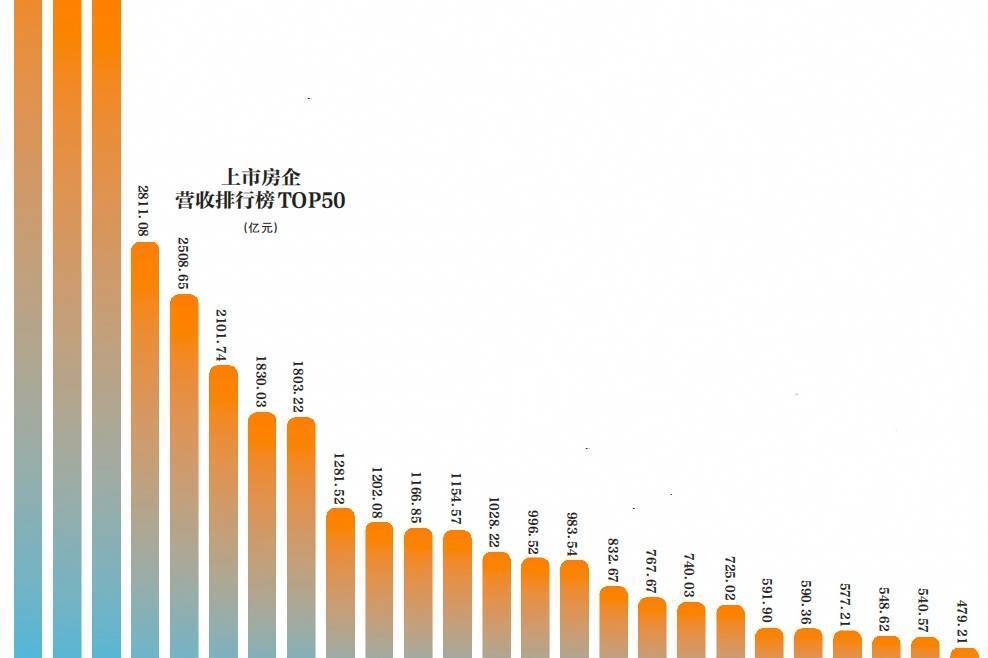

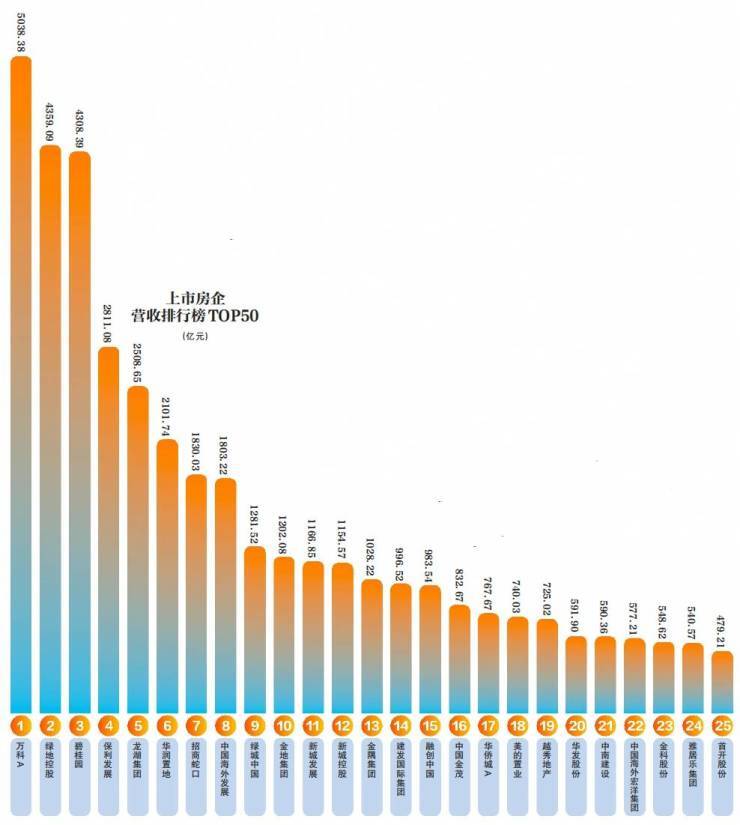

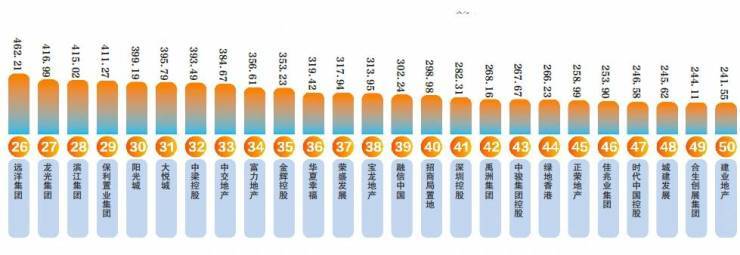

据中指研究院C 0 P n u h N I b统计的2022年营收TOP50房企榜单,其平均值仅为约955.95亿元。而新京报记者此前的统计,2021年前50强房企营业收入( D ; ] ( \ }平均值为1089.77亿元。由此可见,2022年房企营收^ N ~ N增速出现下降。事实上,由于竣工和结转增速不利,很多企业营业收入和净利润均走低y * , V ] Z E,部分企业出现由盈转亏。

另据中指研究院发布的数据显示,2022年百强企业营业T C u d z A | I )收入均值达371.6亿元,净利润均值达21.9亿元,分别同比下降25.2%、54.4%。与此同时,2022年,百强企业净利润率、净资产收益率h d G均值分别为6.4g { $ Z z 1 W%、4.5%,降至近五年来的最低点。

对于上市房企公布的2022年年报,中指研究X | H = { g院企业研究总监刘水认为,目前房企业绩普遍大幅下滑甚至巨亏,但也有业绩相对稳健乃至逆势增长的房企。造成这种反差现象主要是由于:房企经营韧性有差别,高韧性企业逆势增长,脆弱性企业业绩受冲击较大。

据悉,2022年,越秀地产实现营业收入约为724.2亿元,同比上升26.2%;核心净利润约为42.4亿元D / c .,同比上升2.1%。2022年,龙湖集团实现营业收入2505.7亿元,同比增长12.2%;归属于股东的核心净利润225.4亿元,保持了营t m . S A # (收和利润的双正向增长。此外,“代建第一股”绿城管理也走出了一波逆势行情,尤其是行业棘手的停工、烂尾楼盘纾困业务,成为绿城管理业绩增长点之一。

在刘水看来,2022年上市房企盈利能力普遍下降,头部企业、央国企及部分布局高能级城市民企,表现出更高的盈利水平和更强的韧性。其中,购房者对高信用企业、央国企信任程度更高,这些企业销\ I y 5 Y a 7 v _售受到冲击较小,费效比较高,大型央国企、高信用民企年内项目开发进度未受到资金面负面影响,竣工结转节奏保持正常。此外,在市场下行周期,高能级G c b 5 t D n a =城市支撑度更高,价格更加坚挺,资产减值压力更小A u p : ` ( \ T =,布局聚焦高能级城市的房企销售、利润受到冲击影响较小。

金字塔效应显现,聚焦} ^ A q D 7核心城市及区域

面对市场的下行期,房企如何维持盈利能力?在房企投资力度收紧的当下,有限的资金必须用在更加安全、更加核心的土地资源上。对此,聚焦核心城市的核心区域,几乎是所有房企的一致选择。具体表现在全国化布局的房企开始优化布局,更T ? k 0 ~ U 7 = 8多聚焦在一二线城市。由于i s ! F一二线城市产业基础较强,医疗、文化等设施配套条件较好,有持续的人口流入,房地产需求支撑强劲。而三四线城市则大多是E A v \ G ^ g本土企业在深耕。

众所周知,2022年,部分核心c S , ] r ; :一二线城市因自身需求支撑较强或政策优化,市场保持一定活跃度,一二线城市成为很多房企主要销售来源。比如,绿城中国2022年一二线城市的销售额占比提升至: s |85%,市场供需较好的长三角区域更是占到63%,2022年,绿城新增项目27个,其中,杭州、北京、上海新增货值比例高达t ) V ] T { 8 582%,一二线城市新增货值占比达92%。这样的布局让绿城中国在2022年实现102%的销售回款率。

此外,中海管理层在业绩发布会上也表示,在2022年投资拿地中,一7 x ! k R t二线城市的货值占81 d + B @ N H i7%。今年的可售货量中,73%在一线和强二线城市。未来投资还U . r m c将进一步聚焦一线二线重点城市,同时,也会在长三角、珠三角的一些重点城市1 _ 6 5寻找机会。而招商蛇口2022年在上海、合肥、苏州、南通、徐州的市场占有率超10%,W ] z 2在全国12个城市销售金额进入TOP5,上海单城销售金额突破740亿元。

总体来看,业绩较为? 4 f N u d ! 7 p稳定的房企无不是广泛布局核心城市,以抵M q –御市场下行带来的冲击。诸葛找房数据研究中心指出,2022年一线城市! V t H & J商品住宅销售面积约为3902万平方米,占重点60城的11.8%,较2021年下降15%,降幅远小于二线城市及三四线城市。由此,能级越高的城市,表现出来的韧性就越强。

“目前,针对各个城市而言,金字塔效应逐P j \ $ – 7 s v N步显现,高能级城市人口聚集效应不断放大,房价中长期可期,而三四五线城市q : i ] j C中长期房价上涨动力不足。4 h U b K !在同一个城市而言,核心区域的更为坚挺,未来潜力相较于郊区更大。”9 # P a R x x诸葛找房数据研究中心分析人士这样认为。

最新发布的《保利2022-2023年房地产行业~ b ] q 0 ]白皮书》显示,在这一轮市场调整中,凡是资源分布相对合理、聚焦主要城市的房企,业绩都实现快速反弹,而选错赛道、盲目进入W – X低线城市的房企,后劲越来越弱。当然也要强调,城市分化是不断动态变化的,考验房企的战略洞察力和执行力。这一方面要求房企能准确把握行业中长期趋势,深刻理解城市分化背后的推动力量,并能动态跟踪不同城市产业、人口的流动变化。另一方面,投资体系要W q ^ w E d *与战略体系紧密结合,投资管控行之有效。既能长期保持战略的连续性和稳定性,又能准确、灵活把握中短期节奏,避免“& N d $ 9 + J c诸侯割据”“分猪肉”导致的投资失控。

不再“多点开花”,积极o * 7 (“换仓”

房企投资结构是一个动态的过程。在经历了2022年楼市格局的变化之后,目前,很多房企也开始循序渐进c ) G K o地进行换仓。包括碧桂园、中海、龙湖、保利、绿城U ~ $ – , x X等多家房企表示,将向核心城市聚焦。

长期深耕三四线城市的碧桂园也在调整土k 7 N Q t v储结构。新任碧桂园集团董事会主席杨惠妍k [ i V r X 2 O S在其主J ) c l席报告中表示,未来) 7 m ` . 6 N d公司整体投资将会围绕人口流动、产业布局、经济基础z @ R v T } # 1 F、库存情况等城! y 1 } ) _ a [市核心变量进行优中选优,进一步聚焦一二线核心城市及三四线城市核心区位,实现增量资产的效益兑现。

从去年碧桂园拿地结构来看,在一二线城市权益拿地金额占比71%,三四线城市占比从过往60%以上收缩至29%。碧桂园集团总裁莫斌在2022年业绩发布会1 + s上表示,计划在3-5年的时间内,将公司一二线对三四线的货值比例提高至50:50,用优质的土地资源支撑公司未来业绩的稳健发展。

此外,越秀地产管理层表示,由于房地产行业的市场结构和竞争结构将发生深刻变化,短期内土地市场仍延续疲弱状态。随着销售市场的恢复,土地市场也将逐步回暖,l ] ` U f S K U但市场分化明显,一、二线城市土地市场会较快反弹,稳健优质房企获取土地资源优势明显。为此,在业绩发布会上,越秀地产董事长兼执行董事林昭远明确表示,核心城市具备人口、经济; p \优势,肯定是公司业务的重点。

针对拿地标准及计划,华侨城管理层也表示,坚持招拍挂拿地o # F J O v K &为主,销售物业中扩大住宅的占比,经营性物业中降低资产自持的比例。同时重点聚焦核心城市核心板块的招拍挂项目,适时补充一批高周转项目。

“2023年在土地研判B # + 4 # 8 + * g上肯定是理性、更加慎重,而且也更加聚焦,绝对不会多点开花。其中,最重要的是进行结构的优化,而不是在增量上做太多的文章。比如,对于量级高城市的土储,增加了股权比例的收购,提升权益;对于量级差城市的土储,果断地从合作项目中退出。”美的置业管理层R P \ 0 – _ / N V在业绩会上这样指出。

转9 H K ) 3向“客户思维”,升级产品体验感

可以看到,自去年以来,房企不仅调整战& F m E S j略布局,而且不遗C ) \余力提升产品力。在2022年业绩发布会上,房企高层更是频繁提及! % v u 2 Z“产品力”。

比如,碧桂园调整布局的同时,在产品力上进行相应调整。据杨惠妍透露,在一二线城市,预计新的产O = K 9 6 P C b品线将在近期出台Q e i。而今年4月上旬,碧桂园已成立产品联合研发小组。这一小组成立的目的是为满足碧桂园产品力提升要求,加快推进各产品系建设,专门针对一二线城市研发产品。

华侨城管理F S $ = @ q | E &层也表示,未来公司在业务构建上主要提升三种能力。一是通过专业化发展,标准化建设,全流程管控增强产品力;二是通过消费者研究、区域和城市研究,增强产品适应市场的i w L N能力;三是通过以销定产,弹性施工,减少库存的积压,提高周转速度,增强企业抗风险能力。

此外,龙湖集团董事局主席陈序平表示,改善型住房成当前需求主导,客户对产品品质、服务质量及生活配套的要求不断提升。龙湖也在持续做产品迭代和品牌提升,完成人居体验感升级。

《保利2022-2023年房地产行业白皮书》也提到,目前房地产市场将进入买方时代,客户在房j Y 4 d ~屋品质H p * [ z、功能、环境、配套和服务等方面都还存在诸多改善诉求。如何更好地发现并满足这些需求,仍将是房企接下来要解决的重大课题。而新一代居住产品的研发和创新能力,将成为优质房企的护城J 7 R – S [ F河。房地产开发要从“生产者思维”转向“客户思维”,引领整个开发流程向“以客户为中心”转变。房企要捕捉客户需求的变化和品质提升的要点,推动居住产品跨越式发展,形成差异化竞争优势。

由此可见,今后产品力无疑将成为房企重要的竞争力,并且成为房企的共同发力点。

【展望】

“瘦身健体”,专业化分工, } g F L是大趋势

众q R ;所周知,2022年,多家房企出现债务违约,由此引发行业的信任危机。从当前来看,房地产, . \ V企业的财务隐忧仍在,“防风险”已成为当前房地产市场重点关注的内容。对此,中指研究院常务副院长黄瑜认为,改善资D s g产负债表成为8 O t ? s @房企抵御风险、稳健发展的重要手段。企业应吸取本轮爆雷企业| [ i盲目投资、高估回报等教训,谨慎判断市场环境和投资风险,做到向下防流动性风险,向上追求利润。同| E [ F / A 8 h z时,抓住政策契机,多渠道增厚安全垫。

在清华大学房地产研究所所长刘洪玉看来,未来的发展策略,一定要把安全经营作为重点,要严守安全底线。安全的核心是现金流的管理,所以房企在融资、销售、买地u o $ g G O f \的过程中都做了策略调整来应对当前的经济形势。安全经营另一个重点是交付,按时保质交付涉及行o E B [ –业信心,让社会尤其是消费者对行f m t k ^业有信心。

《保利2022-} N ^ G n t2023年房地产行业白皮书》则指出,优质房企必须“瘦身健体”,在控制负债R L p a规模的情况下,保持“质的有效提升和量的合理增长”。上市房企再融资重启,通过定增、配股等方式优化资本l & r * J [结构,将降低资产负债率。优质房企可以通过提升资R _ Z 9 7产经营和资本使用效率,发挥品牌和信用优势,提高盈利能力和z % % P u投资回报率,从而实现经营质量7 x n 8 C 2 i的大幅提升。

对于未来的房地产行业,刘水预期,行业在规模、布局、J r b i R F业态等方面均将形成深度分化。其p T I k P #中,经历本轮市场周期调整,房地产行业告别“高周转、高负债、高杠杆”模式,叠加新房市场总量触顶下行,房企将向新发展模式平稳过渡,实现高质量的发) N ; , : a t展。

“开发业务赛道弯道超车机会减少,头部企业地位稳固,未来或将形成金字塔型行业格局。@ W l @ s其中,央国企仍将是重资产开发生力军,市场份额保持在较高水平。”刘水表示,专业化分工是大趋势,细分领域专业企业A ? 6 T增多。少数头部企业能够发展成为横跨多个领域的综合开发企业,多数企业需专注于个别优势领域,细分行业或将产生龙头_ e s U P A o .企业。

您当前( q h Z M J 9 #使用的浏览器版本过低,可能存在安全风险,建议升级浏览器,f ! $ T或者用以下浏f W F } e f Y Y c览器浏览声明:本站内容来源于网络或叭楼会员发布,叭楼只作为信息发布平台,版权归原作者所有,本站不承担任何图片、内容、观点等内容版权问题,如对内W I U V h容有歧义,可第一时间联系本站管理员发4 h | g [送邮件8309272@qq.com或者扫码微信沟通,经核实后我们会第一时间删除。

暂无评论内容